2025-10-30 鹈鹕全面客户体验管理 | 译者:马振江

本世纪初,面对新冠疫情,消费者几乎在一夜之间就养成了诸多新习惯——远程办公、数字互联和独自活动成为封锁期间的常态。

如今世界已重新开放,但充满不确定性的时代及其对消费者的影响仍在持续。

全球范围内,消费者信心水平仍低于 2020 年初,仍然担心价格上涨和通胀。尽管不确定性持续,消费者仍在保持消费。事实上,消费者信心与消费行为之间的关联性正在减弱。与此同时,消费者对价值与便利性的双重期待,促使他们在不同消费品类间做出意想不到的取舍:在某类商品上降低消费档次,却在另一些品类上挥霍无度。这些选择可能让那些试图预测消费者行动的人感到困惑。

并非当今的消费者不理性,而是解读其行为的旧有框架已不再适用。那些看似源于新冠疫情的短期适应行为,如今已演变为持久的行为改变。面向消费者的企业正面临全新挑战,但如果能洞悉这些不可预测的消费者动机,将有助于企业保持敏捷性与相关性。

通过对消费者的调查和市场数据分析,我们确定了未来几年将塑造行业的五种行为力量和四种组织发展的战略要求。

在新冠疫情初期,消费者迅速形成了新的消费行为,其中部分行为至今仍持续存在。为洞察消费者行为的演变轨迹,我们针对覆盖全球约 75% GDP 的 18 个市场开展了消费者洞察情绪调查,受访者逾 25000人。结合消费市场现状调查的参与者反馈,这些数据揭示了当代消费者如何支配时间、信任哪些主体以及价值判断的形成机制。

依赖数字连接和居家活动——这些消费者为应对疫情封锁期生活所采取的行为,现已成为其日常生活不可或缺的部分。全球范围内,消费者在时间和金钱上的投入方式与五年前相比已然不同。他们更追求即时满足与便利,且比以往更注重自我。

请看以下数据:2025 年的美国消费者报告称,他们每周平均拥有超过三小时的额外自由时间,比 2019 年有所增加。但其中近 90% 的时间被用于独自活动。增幅最大的是独立享受爱好或放松、购物、健身活动以及使用社交媒体的时间。相比之下,用于与朋友相聚、陪伴家人以及参与线下文化活动(如观影、听音乐会、看戏剧)的时间占比基本持平——因此在总闲暇时间中的占比反而下降了。

这并非意味着消费者刻意追求独处时间最大化。从许多方面来看,远程办公和电子商务的加速发展为人们创造了更多闲暇时间,也让居家保持社交联系变得更为便捷。当然,不同市场存在差异:相较于美国消费者,中国消费者表示将更多闲暇时间用于陪伴亲友,甚至投入更多精力进行自我提升和休闲购物。

消费者还大量使用电子商务和食品配送服务。在我们的调查中,超过 90% 的中国和美国消费者表示,他们在过去一个月曾光顾纯线上零售商;德国和英国受访消费者中也有超过 80% 有此经历。生鲜配送使用率同样居高不下:近 40% 的德、英、美受访消费者表示上周曾使用生鲜配送服务。这四个地区逾三分之一的消费者将亚马逊或淘宝视为满足所有购物需求的首选平台。

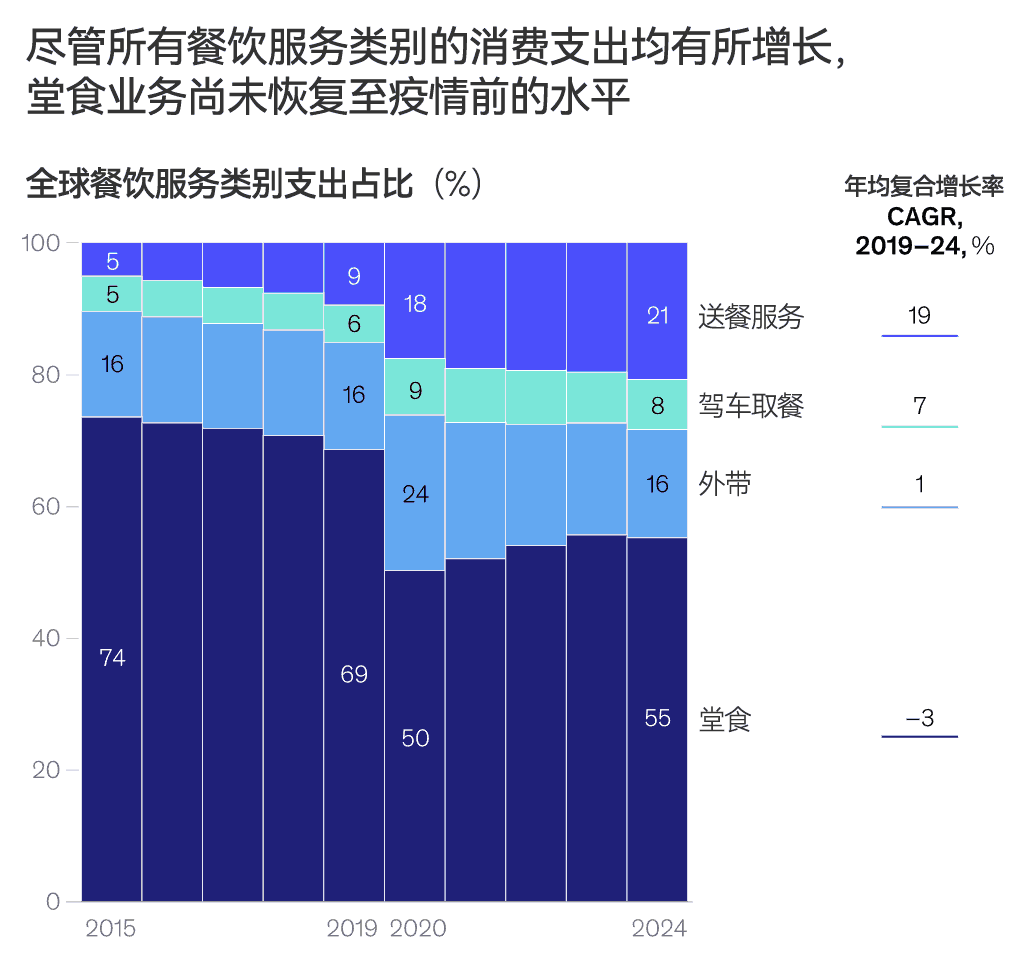

这种日益增长的便利需求已形成根深蒂固的“送货上门”思维模式,不仅重塑了零售业格局,更推动了餐饮外卖与生鲜配送行业的发展。外卖服务在全球餐饮消费中的占比从 2019 年的 9% 攀升至 2024 年的 21%。

我们预计,消费者对摩擦和不便的容忍度将持续下降,而他们对服务和速度的期望值不断提升——这种趋势既存在于现有品类内部,也延伸至品类之外。消费者持续提高标准:速度将成为配送和电子商务的基本要求。此外,消费者还将把低成本、可靠性和退货便利性纳入其期望范畴。

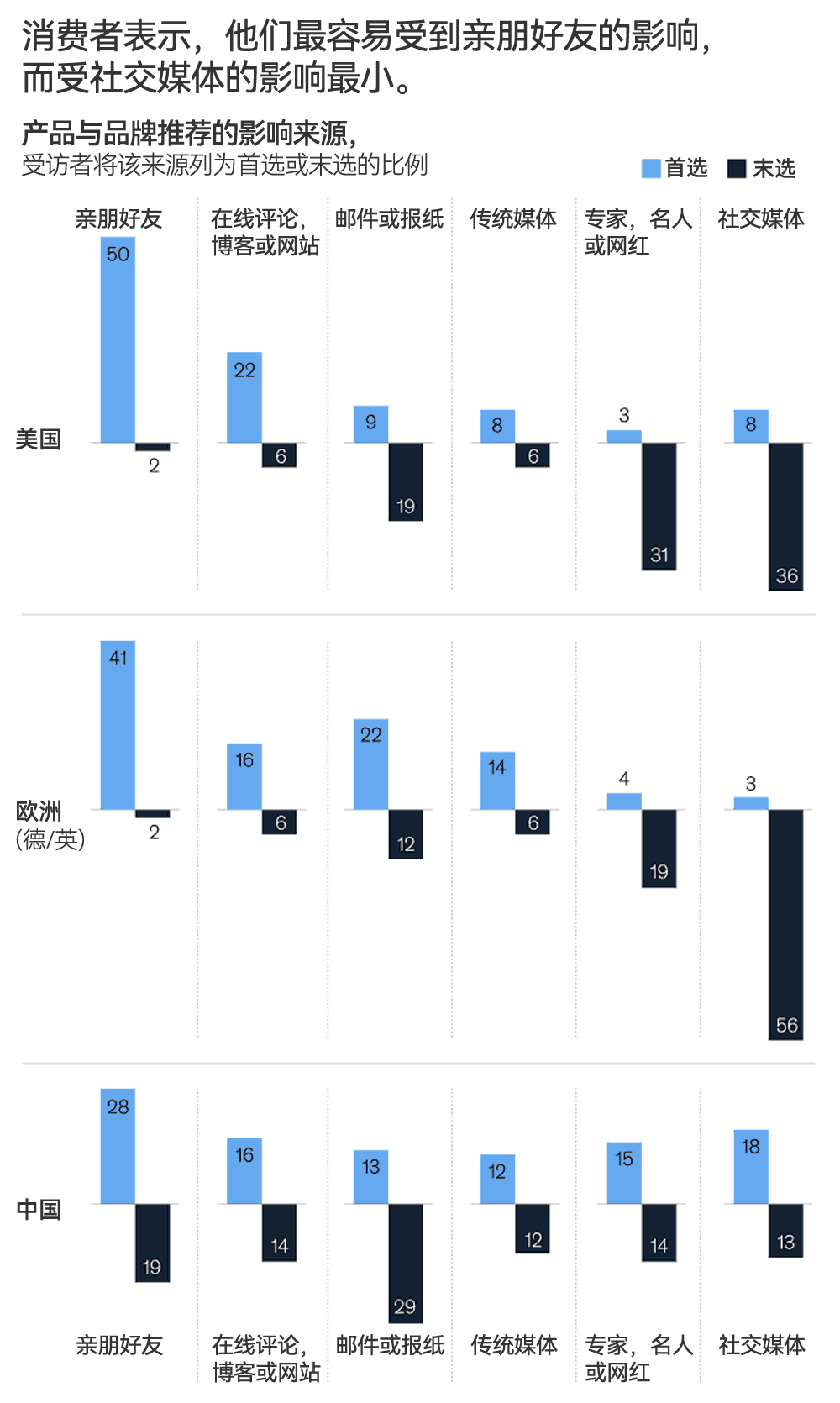

消费者坦言,社交媒体在购买决策中是最不值得信赖的信息源,但这里却是他们与家人和朋友互动的场所——而亲友恰恰是最值得信赖的信息来源。尽管对机构和媒体的信任度低迷,全天候开放的社交与数字渠道仍在悄然影响着消费者的购买决策和品牌认知。

新冠疫情在不到一年的时间里,推动了相当于十年才有的数字化进程,彻底改变了消费者与品牌及媒体的互动方式。随着用户参与度提升和注意力日益分散,包括搜索引擎、社交平台、流媒体及游戏平台在内的受众聚合平台影响力持续扩大。品牌商和零售商纷纷追随消费者涌入这些平台。然而,仅在数字平台投放品牌广告,远不足以左右消费者决策。

在我们的研究中,欧美消费者表示,在品牌和产品推荐方面,社交媒体对他们的影响最小,而亲友的影响最大。在中国,消费者同样认为亲友是主要影响因素,但也提及其他来源(如社交媒体和网评)具有影响力。当然不同品类存在差异:例如在旅游领域,38% 的美国受访者将关注的网红列为最信赖的前三大信息源;而在零食领域,持此观点的受访者仅占 13%。

尽管如此,数字平台对消费者购买旅程的影响毋庸置疑。在各大市场中,我们观察到社交媒体在产品调研中的使用率持续攀升(平均达 32%,而 2023 年该比例为 27%)。新兴市场表现尤为突出:印度受访消费者中,约半数会在购买前通过社交媒体调研产品。与此同时,德国、英国和美国受访消费者中有 29% 表示曾购买过在社交媒体了解的品牌。

社交媒体的使用也不再是年轻一代的专属:在欧美地区接受调查的 X 世代中,33% 表示使用 TikTok;而同地区 35% 的婴儿潮一代表示使用 Instagram。在中国,各年龄段受访消费者中平均近 90% 表示使用抖音和微信。

品牌面临的挑战在于如何在不同平台保持真实且个性化的信息传递。企业必须综合考量社交媒体、网红/意见领袖、产品评论及评分等多重信息源,以此塑造品牌传播策略。

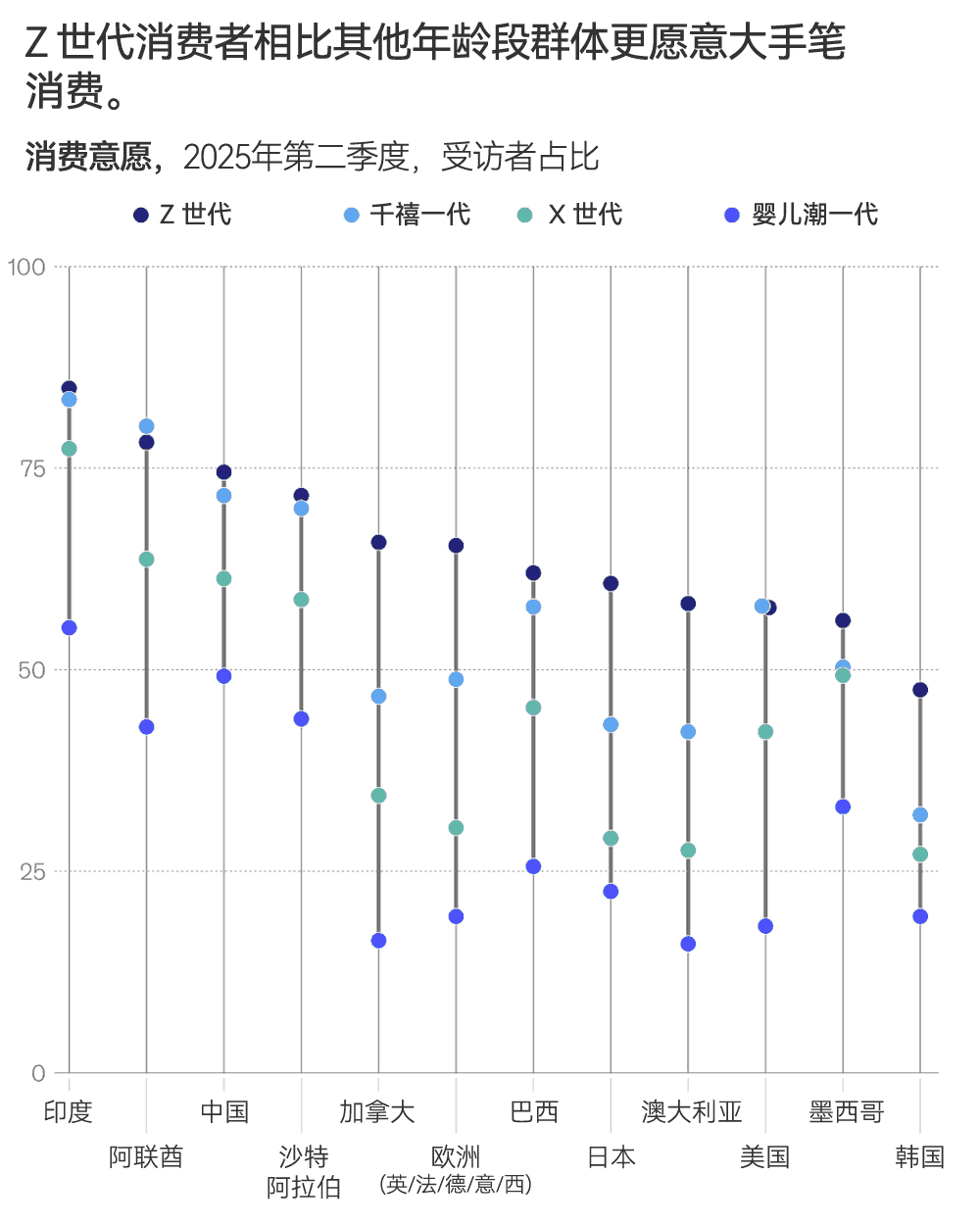

理解 Z 世代消费者及其消费行为,对消费品牌和零售商而言是最大的机遇之一。Z 世代(1996-2010 年出生)不仅将成为史上规模最大的世代群体,更将拥有最雄厚的财富基础。美国 25 岁 Z 世代消费者的平均家庭年收入达 4 万美元,较同龄婴儿潮一代高出 50%(已计入政府转移支付、通胀及税收因素)。Z 世代的消费增速是前几代人同龄时的两倍,预计到 2029 年其全球消费总额将超越婴儿潮一代。到 2035 年,Z 世代将为全球经济额外贡献 8.9 万亿美元。

对品牌而言,理解 Z 世代的驱动力对长期发展至关重要。他们是首个在数字世界成长起来的世代,并在新冠疫情期间步入青春期和青年期。这些经历塑造了他们对传统成年标志的认知。

根据我们的调查,不同市场的 Z 世代群体较之老一辈人,更少以结婚生子等人生阶段里程碑来定义自我。然而,他们更倾向于通过财务安全相关的成就来定义自我,例如职业成就和财富积累(分别比老一辈高出 73% 和 36%)。这可能部分源于他们面临的高昂生活成本和学生贷款压力。

Z 世代对世界的看法也与老一辈不同。在全球范围内,Z 世代消费者对社会问题持更乐观态度,但对通胀稳定和物价回落的预期则更为悲观。在德国、英国和美国受访的 Z 世代中,约 40% 表示担忧自身财务前景(老一辈群体中这一比例为 31%)。然而这种担忧并非普遍现象。在中国受访的 Z 世代中,仅 11% 表示担忧财务前景(这可能源于在中国的储蓄习惯比其他地区更为普遍)。

无论如何,Z 世代的财务焦虑并未阻碍他们的消费行为。半数受访美国 Z 世代消费者(德国和英国受访者中占比 35%,而中国仅 8%)表示,储蓄不足以支撑一个月以上的生活开销——但他们仍将消费置于首位。超过四分之一的受访Z世代表示使用“先买后付”服务进行消费,这种行为在中国(40%)、印度(38%)、阿联酋(36%)和澳大利亚(35%)的 Z 世代群体中尤为普遍。

尽管财务储备较少,Z 世代却是受访群体中最愿意挥霍和负债的一代。在中国、德国、英国和美国,34% 的受访 Z 世代表示愿意赊账消费,比其他世代高出约 13 个百分点。Z 世代对财务安全的渴望与挥霍倾向并存,这意味着品牌需要打造他们认为值得消费的产品与体验(可能基于最新潮流或口碑传播)。受访 Z 世代群体倾向于在服装(34%)和美妆(29%)领域进行消费。

品牌需牢记一点:Z 世代消费者往往愿意为便利性支付溢价。在主要市场中,Z 世代使用生鲜食品配送服务的比例远高于其他任何年龄段。展望未来,Z 世代消费者将引领更广泛的消费预期风向。那些最能洞悉 Z 世代消费优先级的企业,终将占据成功先机。

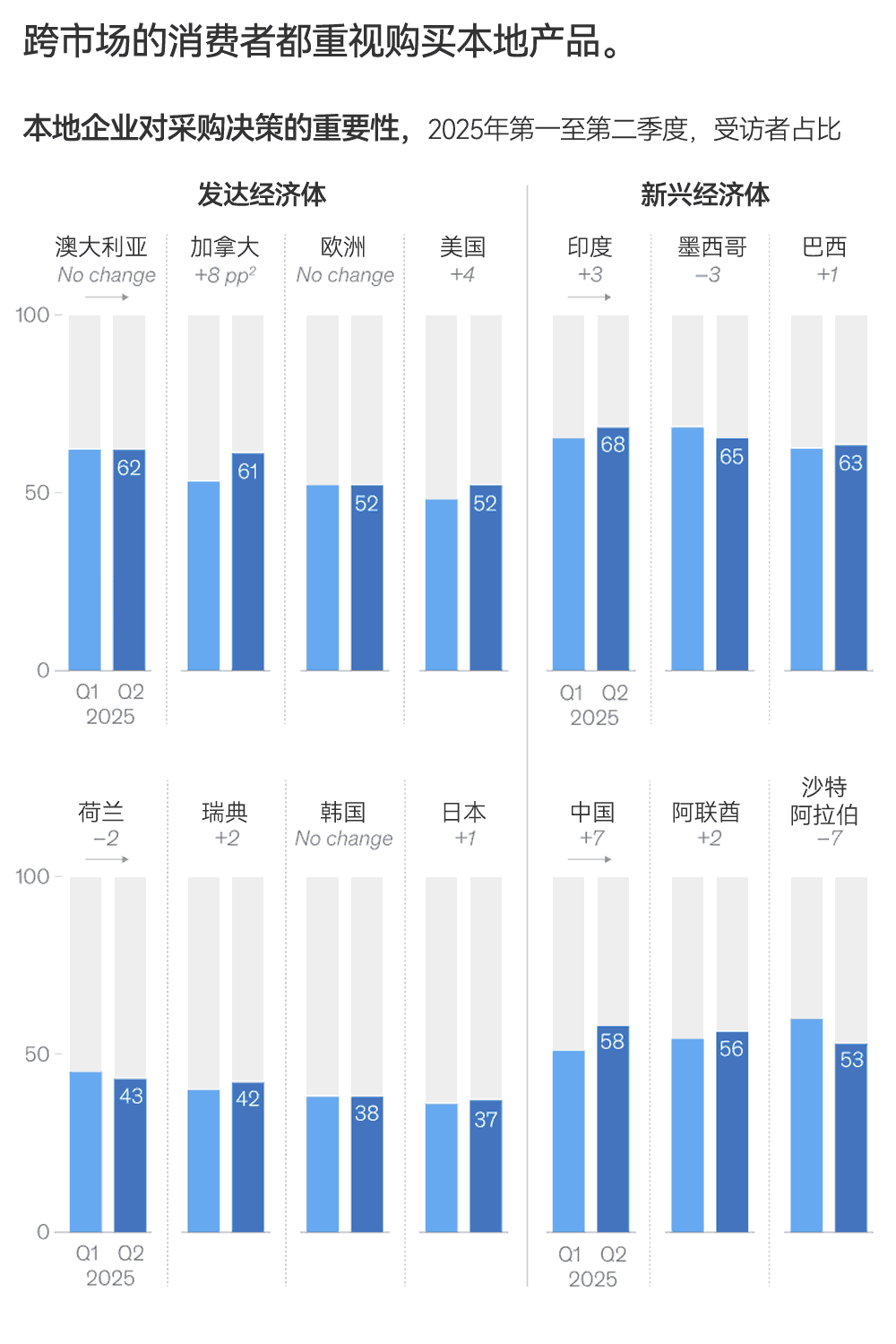

过去五年间,颠覆性消费品牌不断侵蚀全球性跨国品牌的市场份额。这一趋势在 2025 年迎来新发展:随着新全球贸易协定逐步成型及行业变革持续推进,消费者正明确表达支持本土市场的消费诉求。

全球范围内,47% 的消费者认为本土企业对其购买决策具有重要影响。在加拿大和美国,相较于 2025 年第一季度,消费者对本土品牌的偏好显著提升。

当我们询问为何跨市场消费者更青睐本土品牌时,36% 的人表示希望支持国内企业。22% 认为本土品牌更能满足其需求。仅有 13% 认为本土品牌更实惠。

部分美国以外的消费者也开始对美国品牌产生疑虑。在欧洲,42% 的受访者表示,2025 年 5 月他们对美国品牌的印象较年初有所恶化或略有恶化。

消费者渴望本地购物,这种需求在服装和家居用品等品类中尤为明显。尽管这一趋势在加拿大和美国最为显著,但其他市场也时有体现。例如在中国,2020 年以来市场份额增长最快的十大美妆品牌中,有六个是本土品牌(而 2015 至 2020 年间仅有两个)。在日本,十大零食品牌中有九个来自本土企业。

展望未来,跨国企业要在核心市场之外成功运营,将面临更高门槛。关键在于:根据当地趋势调整产品组合,尽可能实现本地化采购,并基于市场竞争力做出战略性的产品组合与品牌决策。对于部分企业而言,这可能意味着在市场与贸易环境持续动荡之际,重新聚焦核心业务。

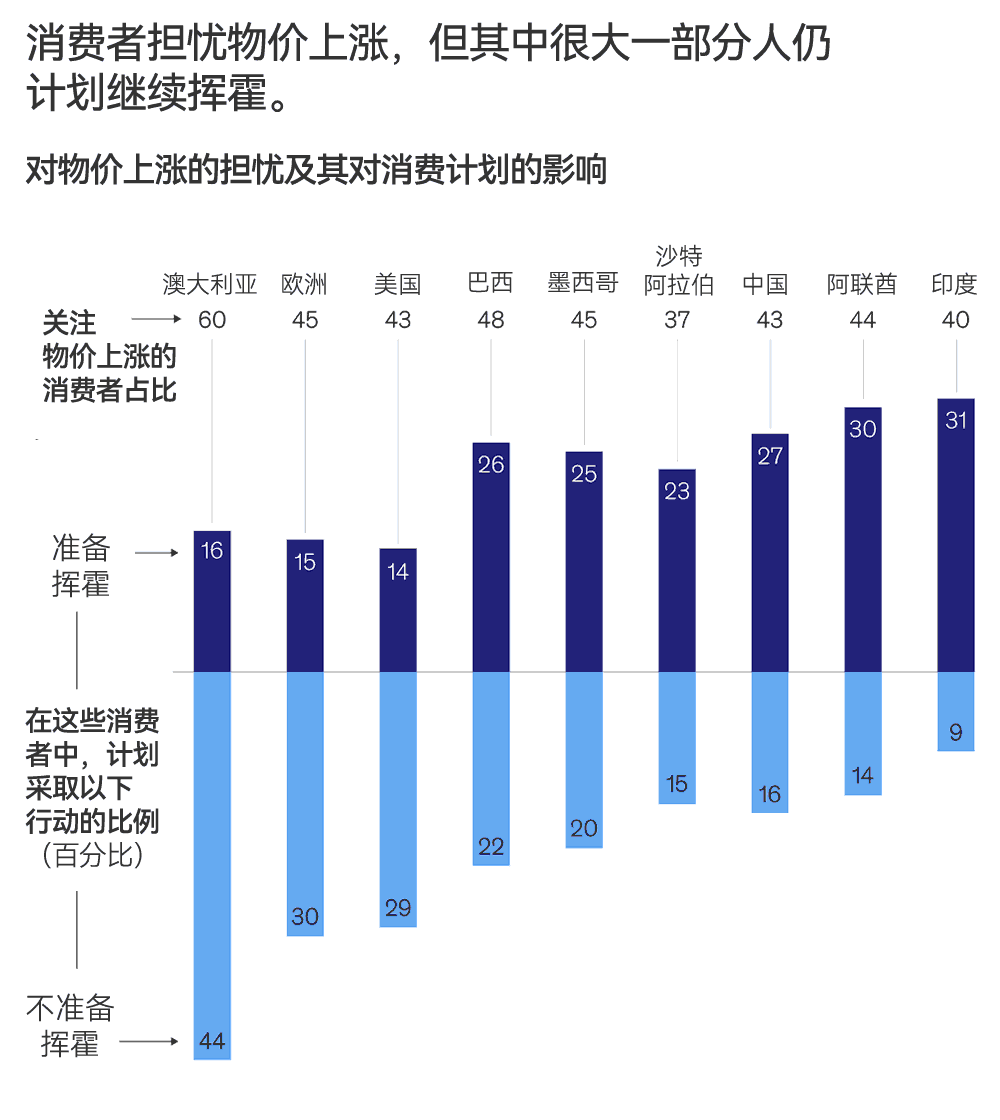

在我们调查的 18 个市场中,物价上涨仍是消费者最关切的首要问题。该问题远超其他几大主要关切事项,包括气候变化、国际冲突以及失业或就业保障问题。因此,消费者正转向低价商品,有时以出人意料的方式跨品类消费,而非仅限于单一品类。

全球范围内,79% 的受访消费者正在降低消费档次,但并非通过减少购买数量或在低价零售商处寻求折扣(尽管这些行为仍然普遍)。相反,超过半数的受访消费者表示每次购物都会寻找优惠,约 49% 的美国受访消费者计划在未来三个月推迟购买。当被问及服装类消费计划时,47% 的美国受访消费者表示会等待促销活动(德国和英国受访者中持相同观点的比例为 22%)。

跨品类降级消费——即在某品类降低消费标准,以负担另一品类——正日益普遍。2025 年上半年,超过三分之一的受访消费者表示,他们在某品类降低消费标准的同时,计划在另一品类增加支出。更引人注目的是,全球 19% 的受访消费者计划在非可自由支配品类缩减开支,却在更可自由支配的品类增加消费。

部分消费者不愿放弃新冠疫情期间养成的消费习惯。即便在表示担忧物价上涨的消费者中,仍有超过三分之一计划继续大手笔消费。这种现象遍布各大区域,尤以巴西、中国和阿联酋最为显著。

消费者正在重新定义价值的内涵,这无疑影响着他们的购物方式。折扣与批发渠道持续吸引着不同年龄层和收入阶层的消费者(例如,80% 的美国 Z 世代受访者表示,过去一个月曾在批发商处购物)。品牌需要战略性地管理其市场布局,出现在消费者寻求价值的场所,并确保促销策略能创造真实价值。

消费者决策的新基准已然形成。尽管存在高度不确定性——不仅体现在消费者信心方面,更涉及地缘政治与经济前景——但品牌仍可在诸多领域寻求增长机遇。我们为消费品企业识别出未来一年四大战略要务:

未来几年要赢得竞争,关键在于预判消费者需求——而消费者往往难以预测。无论未来的不确定性如何,能够迅速适应新形势的品牌,将把握增长机遇。

原文地址:

https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/state-of-consumer/

本文为作者原创翻译,欢迎转发分享。

转载时需在文章开头注明作者和“来源:鹈鹕全面客户体验管理(微信号:CEM-tihu)”,文字颜色为黑色,且不得修改原文内容。

欢迎小伙伴投稿合作,具体请联系:易女士 Yiml@tihu.com.cn